SAC ou PRICE: qual sistema de amortização escolher no seu financiamento imobiliário?

Ao contratar um financiamento habitacional, uma das decisões mais importantes — e muitas vezes ignorada — é escolher o sistema de amortização. Os dois mais utilizados no Brasil são o SAC (Sistema de Amortização Constante) e o PRICE (Sistema Francês de Amortização). Ambos definem como as parcelas são compostas ao longo dos anos.

Se você está prestes a financiar um imóvel, entenda como cada sistema funciona e qual deles pode ser mais vantajoso para o seu perfil financeiro.

SAC (Sistema de Amortização Constante)

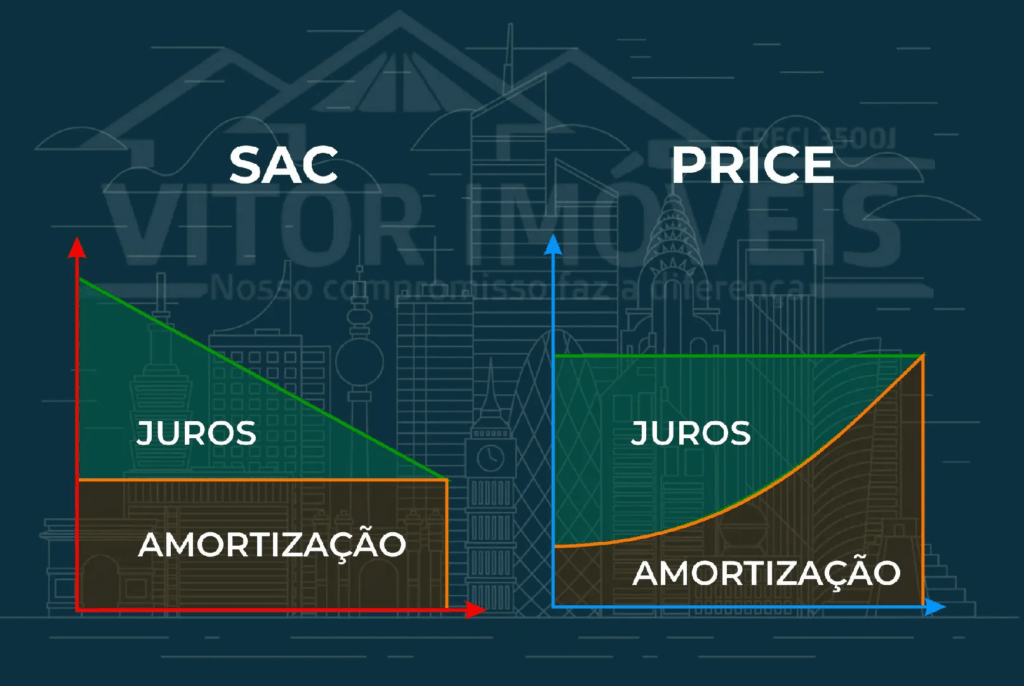

No SAC, o valor que você amortiza (ou seja, abate da dívida principal) é fixo. O que muda a cada mês é o valor dos juros — que vão diminuindo com o tempo. Isso significa que as primeiras parcelas são mais altas e vão ficando menores ao longo do financiamento.

Características:

- Parcelas iniciais mais altas

- Redução gradual do valor das prestações

- Menor custo total de juros ao final do contrato

- Ideal para quem tem mais fôlego financeiro no início

Vantagem principal: mais economia no longo prazo.

PRICE (Sistema Francês de Amortização)

No sistema PRICE, as parcelas são fixas do início ao fim do contrato. Isso acontece porque a amortização começa menor e vai crescendo, enquanto os juros diminuem. Esse modelo é popular entre quem prefere ter previsibilidade nos pagamentos mensais.

Características:

- Parcelas fixas durante todo o contrato

- Maior incidência de juros no início

- Custo total mais alto que no SAC

- Mais acessível no início do financiamento

Vantagem principal: parcelas constantes, o que facilita o planejamento mensal.

Qual escolher?

A escolha depende do seu momento financeiro. Se você tem uma renda estável e consegue pagar parcelas mais altas no início, o SAC é a melhor opção. Mas se precisa de um valor fixo para organizar seu orçamento, o sistema PRICE pode ser mais adequado.

Também vale considerar a duração do financiamento: para contratos mais longos (como 30 ou 35 anos), o SAC tende a oferecer uma vantagem significativa na economia de juros.

Dica: faça simulações nos dois modelos antes de tomar a decisão. A Caixa oferece simuladores online que mostram como as parcelas se comportam ao longo do tempo.

Financiar é planejar.

A amortização é parte fundamental do seu contrato. Entender bem esse ponto evita surpresas, ajuda na escolha mais adequada ao seu perfil e garante mais tranquilidade na hora de pagar.

No Dica de Imóveis, você encontra informação clara para financiar com mais segurança.